定年退職すると、ご自分で確定申告をする必要があります。

そもそも確定申告とは何か、会社員のときとの違いをご紹介します。

確定申告とは

確定申告とは、所得税を納める手続きです。

所得税は、個人の所得にかかる税金で国に納める税金です。

所得とは、ざっくりいうと、もうけ(利益)になります。個人が稼いだもうけに対して税金をかけるのが所得税です。

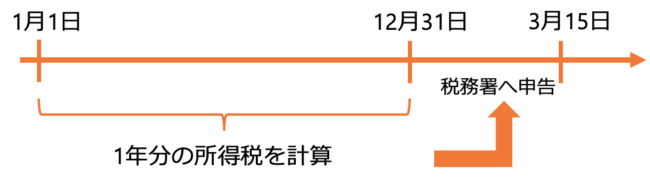

所得税を計算する期間は、1月1日から12月31日になります。

1月1日から12月31日という計算期間は、法律で決まっていて自由に決めることはできません。

会社員のときは会社に決算というものがあったと思います。会社の決算月は、会社が自由に決めることができます。そのため、会社の利益を計算する計算期間は、4月1日〜3月31日だったり、10月1日〜9月30日だったりと様々です。

所得税を計算する期間は、すべての人が1月1日から12月31日になります。

確定申告は、1月1日から12月31日の所得税を自分で計算して、3月15日までに自分で納税する手続きです。

会社員のときは年末調整で所得税が精算される

所得税は、自分で計算して、自分で納税する税金です。

会社員のときは、確定申告をしない限り、自分で所得税を計算して、自分で所得税を納税することはありませんでした。

会社が代わりに所得税を計算して納税してくれていたからです。

会社が代わりに所得税を計算して納税する方法が、源泉徴収と年末調整です。

源泉徴収は、毎月受け取る給料から天引きされていた所得税のことです。

所得税は、1月1日〜12月31日までの所得に対してかかる税金です。12月にならないと、その年の所得は確定しません。

ですが、毎月の給料から所得税は天引きされていました。1月〜11月の給料から天引きされていたのは、所得税の前払いです。1年分の所得税が確定してから税金を徴収するのではなく、毎月徴収して前払いをしているのです。

年末調整は、1年分の所得税を精算する手続きです。

会社員のときは、10月〜11月頃会社から年末調整の書類が配られていたと思います。

配られた年末調整書類に記入して、保険料控除証明書などをつけて会社に提出していたのではないでしょうか。

会社は、年末調整書類をもとに、その年1年分の所得税を計算します。そして、12月の給料で、1月〜11月に前払いしていた金額との過不足を精算していました。

前払いの金額は通常多めの金額なので、年末調整で税金が戻る人が多くなります。

12月の給料振込額がいつもより多いのは、所得税の戻りがあるからです。

退職後は確定申告をしないと税金を取り戻せない

年の途中で会社を退職すると、会社は年末調整してくれていません。

退職した後、その年の給料の源泉徴収票を受け取ったと思います。源泉徴収票に「年調未済」と書いてあるのではないでしょうか。

「年調未済」と記載されていると、年末調整されていません。前払いしていた所得税との精算が行われていないことになります。たいていは、所得税を支払いすぎになっています。

確定申告をすることによって、1年分の所得税を精算できます。

会社員のときは、会社が行っていた年末調整によって、支払いすぎの所得税が戻ってきていました。

退職後は確定申告をしないと、支払いすぎの所得税を戻すことができません。確定申告をしてみることを検討しましょう。

定年退職後、確定申告をした方がいいときは、こちらの記事を参照ください。

【あとがき】

チューリップの球根を植木鉢に植えました。春に上手く咲いてくれるといいのですが。