自宅を売却すると、売却利益の3,000円まで税金がかからない、とういのはご存知の方も多いです。

会社員などの給与所得者は、自宅の売却利益が3,000万円までいかないので、確定申告をすれば納税はないと思っていたら、追加の納税が発生する場合もあります。

不動産は売却利益に税金がかかる

土地や建物などの不動産を売却して利益がでると、利益に対して所得税と住民税がかかります。

ただし、自宅を売却したとき、税額を軽減する特例があります。

自宅を売却すると売却利益の3,000万円までは税金がかからない、という特別控除はよく使われます。

この特別控除を使うためには、確定申告が必要となります。

確定申告は必要だけど追加の納税はないはず、と思っていたら納税が発生する場合があります。

確定申告をすると追加の納税が発生する可能性があるのは

特別控除で売却利益がゼロでも、追加の納税額がでるのは、給与所得の方で、基礎控除や配偶者(特別)控除の適用ができなくなる場合です。

会社員などの給与所得者の方は、年末調整で所得税の精算をしています。

年末調整のときは、給与所得の金額で配偶者控除や基礎控除の適用を判定しています。

給与所得の金額では、配偶者控除や基礎控除の適用ができても、不動産の売却利益を足すと、配偶者(特別)控除や基礎控除が適用ができなくなる場合があります。

その場合、年末調整のときの所得税は少なかったことになり、確定申告で追加の納税をすることになります。

配偶者(特別)控除や基礎控除の適用は特別控除前の金額で判定

配偶者(特別)控除や基礎控除の適用は合計所得金額で制限があります。

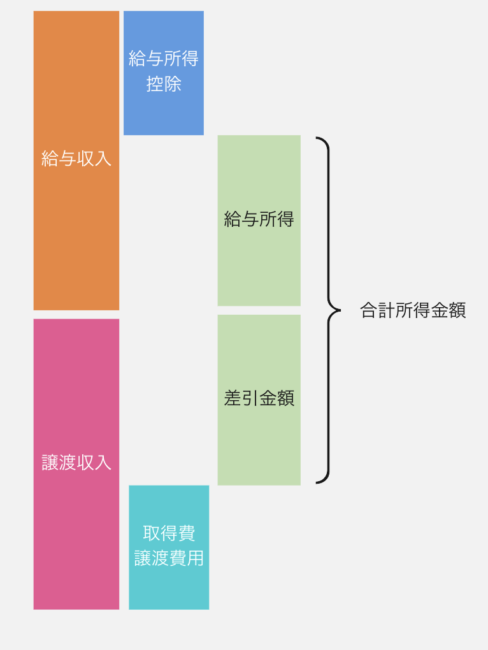

合計所得金額は、給与と不動産の売却益がある場合は、次の金額になります。

給与所得+特別控除前の譲渡所得

給与所得は、給与収入- 給与所得控除 (源泉徴収票の「給与所得控除後の金額」)

譲渡所得は、売却収入- 取得費 – 譲渡費用(特別控除を引く前の金額)

図にすると、次のようになります。

配偶者(特別)控除は、合計所得金額が1,000万円を超えると適用できません。

基礎控除は、合計所得金額が、2,400万円を超えると金額が段階的に少なくなり、2,500万円を超えるとゼロになります。

配偶者(特別)控除や基礎控除は、特別控除を引く前の金額で判定するので、1,000万円や2,500万円を超えてしまうと適用ができなくなります。

そのため、追加の納税が発生してしまうのです。