相続することになる家と土地は利用する予定がないので、将来的には売却を考えている方もいらっしゃるのではないでしょうか。

家や土地を売却したときは、税金がかかることがあります。

税金がかかるときとは

家や土地の不動産を売却すると、税金がかかることがあります。

不動産を売却して税金がかかるのは、売却して利益が出たときです。

売却利益に対して、税金がかかります。

一方、売却利益がなければ、税金はかかりませんし、申告も必要ありません。

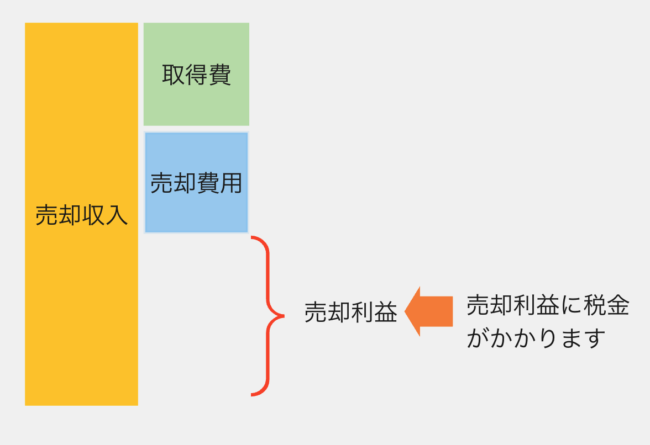

売却利益は、

売却収入 ー 土地、建物の取得費 ー 売却費用

で計算します。

売却利益にかかる税金は、売却利益の20%なので、1,000万円の売却利益が出たら、200万円の税金になります。

売却収入から引けるもの

売却利益が少ない方が、税金も少なくなります。

もう一度、売却利益の計算式を見てみましょう。

売却利益 = 売却収入 ー 土地、建物の取得費 ー 売却費用

売却収入は、土地、建物を売って入ってきたお金です。

売却費用は、不動産業者に払う仲介手数料、売却するためにかかった測量費など、売却するためにかかった費用です。

売却収入と売却費用は、売却するときに、入ってきたお金と出ていったお金なので、分かりやすいかと思います。

把握するのが難しいのは、土地、建物の取得費になります。

土地の取得費は、その土地を購入したときに支払った金額です。

建物の取得費は、建物を購入(または建築)したときに支払った金額から、売却するときまでの年数に応じて、一定の金額を減らした金額です。

そもそも、相続した土地、建物なので、売却した本人は、土地、建物を購入したときに、いくらかかったのか知らないことがほとんどです。

親が購入した土地、建物であれば、親が購入したときの売買契約書、領収書などの資料を探して、購入したときに支払った金額を把握します。

購入時に支払った金額が分からないときは、売却収入の5%が、土地、建物の取得費になります。

例えば、4,000万円で売却したら、200万円(4,000万円×5%)が取得費となります。

売却費用が120万円とすると、

売却利益は、4,000万 ー 200万 ー 120万 = 3,680万円

3,680万円の売却利益に対してかかる税金(20%)は、736万円になります。

不動産の資料は残しておく

土地、建物の資料は、実家の整理で処分しないようにしましょう。

また、聞けるうちに不動産の資料がどこにあるのかを聞いておきましょう。

資料が残っていてば、その資料で計算した取得費と売却収入の5%を比べて、税金が小さくなる方が選ぶことができます。

資料がないと、売却収入の5%で取得費を計算するしかありません。

昭和30年代に購入した土地が、売買契約書が残っていたので計算してみると、購入したときの金額が、売却収入の5%より大きくなりました。そのため、取得費を売却収入の5%で計算するより、税金が少なくなったということもありました。

不動産の売却は、売却収入が大きいので、支払う税金も大きくなることもあります。

売却した後に、多額の税金がかかることを知り驚かれる方も多いです。

事前に、どのくらいの税金がかかるかを把握しておくと、心構えができます。