副業をされている人から相談を受けると、質問されることが多い「副業にどれくらい税金かかりますか?」

会社員が本業の場合は、 副業にかかる税金は本業の給与収入によります。

給与収入のみ場合の所得税

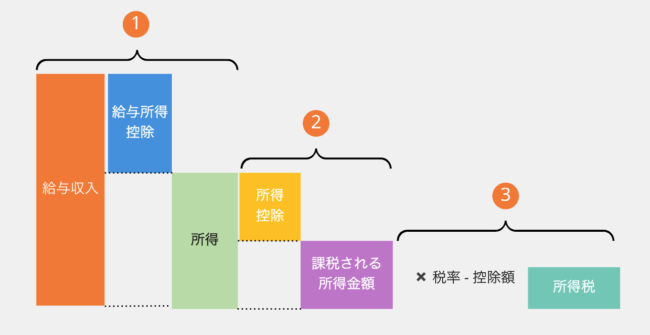

会社員が本業の場合、本業の所得は給与所得です。所得税は次のように計算します。

(年末調整で会社が計算してくれます)

- 給与収入から給与所得控除を引いて、給与所得を出す

- ①の給与所得から所得控除を引く

- ②で出た課税される所得金額に税率をかけて所得税を計算する

給与収入から引くことができる給与所得控除は、給与収入によって金額が決まっています。

そのため、給与収入が決まると給与所得は決まります。→①

(毎年12月に会社から配布される源泉徴収票の「給与所得控除後の金額」です)

給与所得から所得控除を引くと課税される所得金額がでます。→②

所得控除は、社会保険料控除、生命保険料控除、配偶者控除、配偶者特別控除、扶養控除などです。

年末調整のときに所得控除の内容を会社に提出しているものです。

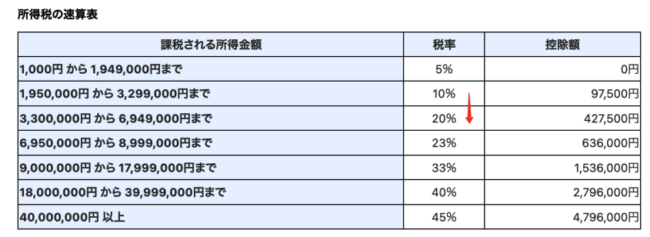

②で出た「課税される所得金額」に以下の速算表の税率をかけて、控除額を引くと所得税がでます。

例えば、課税される所得金額が2,500,000円だとしたら、2,500,000円✖️10%-97,500=152,500円になります。

住宅ローン控除がある場合は、上記で出た所得税から住宅ローン控除を引きます。

副業の利益分、所得が増える

本業が会社員の場合、副業は「雑所得」になります。

雑所得は、給与所得と足して、全体の所得を計算します。

会社員の場合、給与所得の所得税は、毎月の源泉徴収と年末調整で納めています。

副業がある場合、確定申告で雑所得の所得が増えて、その所得分の所得税を納めることになります。

雑所得の金額は、副業の収入から副業の経費を引いた利益です。

雑所得の金額を出すには、収入(売上)と、その収入を得るためにかかった経費を記録して、雑所得の金額を算出します。

確定申告では、年末調整では控除できない所得控除を申告することができます。

年末調整では控除できない所得控除とは、医療費控除、寄付金控除(ふるさと納税など)になります。

確定申告のときにこれらの所得控除を申告すると、副業の利益分の所得も増えますが、所得控除も増えます。

その結果、課税される所得金額が増えないこともあります。

増えた「課税される所得」✖️税率

副業でどれくらいの税金がかかるのかは、雑所得の金額(副業の利益)に、税率をかけると概算額が出ます。

本業の給与収入が多いほど所得税の税率も高く、副業にかかる税金も高くなります。

先ほどの所得税の速算表で、給与所得だけで計算したとき課税される金額が250万円で、副業の利益が60万円だったとします。

税率は10%ですので、副業の利益60万円に対し、10%の6万円の税金がかかるということになります。

(さらに復興所得税もかかります)

副業の利益を足すと、税率があがる場合(例えば10%から20%に上がる)は、副業の利益に税率をかけた以上に税金がかかることになります。

例えば先ほどの例では、副業の利益が90万円とすると増える所得税は10万円になります。

本業の給与所得のときの税率を調べると、副業にかかる税金を把握することができます。