役員や社員が、他の会社からも給与を受け取っていると、通常の処理と違うことがあります。

注意するのは、源泉所得税、年末調整、社会保険です。

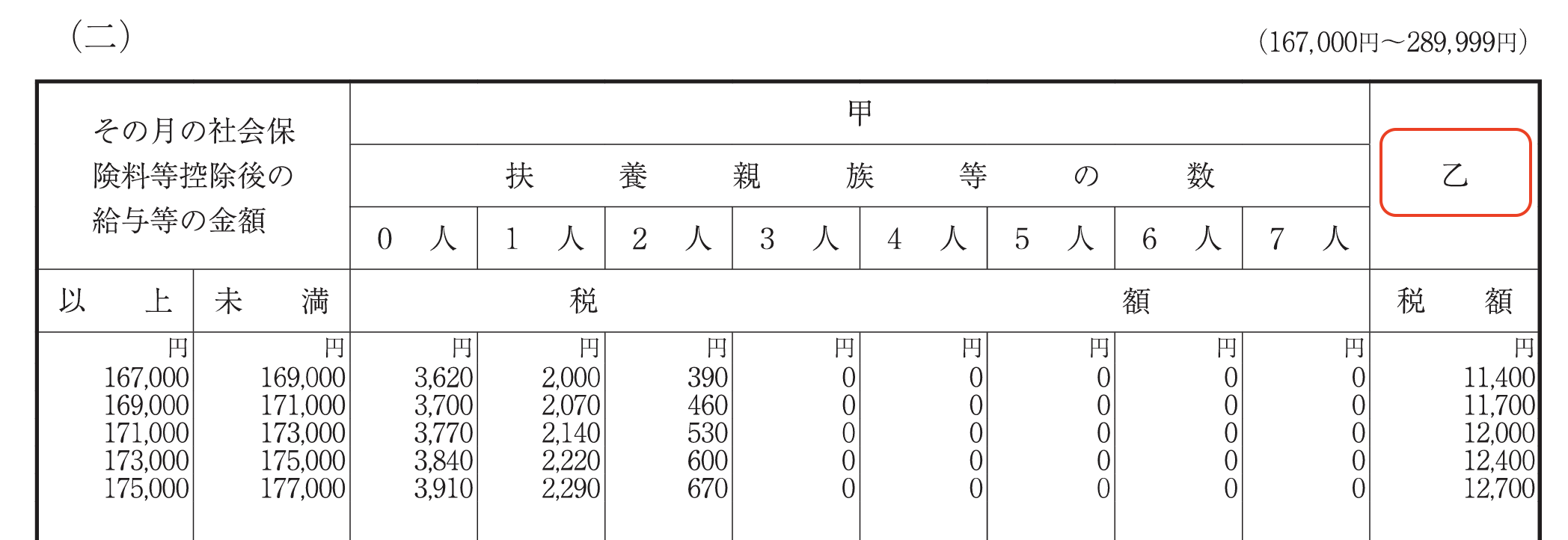

源泉所得税は乙欄を使う

給与から引く源泉所得税が、通常の処理と違います。

他の会社からも給与を受け取っている役員や社員が、その会社に「給与所得者の扶養控除等申告書」を提出しているか確認します。

「出したかなあ?」と分からないときは、その会社からもらっている給与明細書をみてもらいましょう。

給与明細書に、「甲欄」書いてあったら、「給与所得者の扶養控除等申告書」を出しています。

その会社に「給与所得者の扶養控除等申告書」を出していたら、自社では「給与所得者の扶養控除等申告書」を出してもらう必要はありません。

2か所以上から給与を受け取っているときは、給与を2つの区分に分けます。

「主たる給与」と、「従たる給与」です。

「給与所得者の扶養控除等申告書」を受け取っている会社が支払う給与を、主たる給与

それ以外の会社が支払う給与を、従たる給与といいます。

他の会社に、「給与所得者の扶養控除等申告書」を出していれば、自社から支払う給与は、従たる給与になります。

従たる給与のときは、源泉所得税は、源泉徴収税額表の乙欄の税額を使います。

甲欄と比べ、けっこう大きい金額です。

給与ソフトを使っているときは、源泉所得税の区分を、「乙欄」にします。そうすれば、乙欄の税額で源泉所得税を計算してくれます。

甲欄のときは、扶養親族の人数によって、源泉所得税の税額が変わりますが、乙欄のときは、扶養の人数は使いません。

| 給与所得者の扶養控除等申告書 | 給与の区分 | 源泉徴収税額表 |

| 提出している | 主たる給与 | 甲欄 |

| 提出していない | 従たる給与 | 乙欄 |

年末調整はしない

自社から支払う給与が乙欄の人に対しては、年末調整は行いません。

そのため、乙欄の人からは、年末調整の書類をもらう必要がありません。

乙欄の人には、その年の源泉徴収票を渡すだけです。

乙欄の人は、「給与所得者の扶養控除等申告書」を提出した会社で、年末調整を行います。

年末調整を行いますが、給与を2か所からもらっている人は、原則、確定申告が必要になります。

確定申告が必要になるということを伝えておきましょう。

(乙欄の源泉所得税は多くとられているので、収入が給与だけの人は、確定申告をしたら税金が戻る人が多いです。)

社会保険について

社会保険の加入条件を満たしていれば、自社でも社会保険の手続きをして、給与から社会保険を引く必要があります。

社会保険の手続きをすると、通知書が届きます。保険料は、他の会社の給与と按分された金額になります。

記載されている金額を、自社から支払う給与から引いて、給与を支払います。

【あとがき】

1回目のワクチンを受けてきました。

会場を運営している人を見てると、以前働いていた会社を思い出しました。

以前働いていた会社は、事業の一つにイベント運営があり、私も手伝いに行っていました。