ご家族が亡くなったとき、相続税の申告をしなければいけないのか?と心配される方も多いのではないでしょうか。

相続税の申告が必要か、必要ないのか、どのように目安をつければいいのかをご紹介します。

確認する順番

確認する順番は、

- 相続税の基礎控除額がいくらか確認する

- 亡くなった人の相続財産は何があるのか確認する

- 相続財産のおおよその金額を確認する

になります。

順番に見ていきましょう。

基礎控除額はいくらか

相続税には、この金額までは相続税の申告が必要ありません、という非課税枠があります。

基礎控除額と言われるものです。

まず、基礎控除額がいくらになるのかを確認しましょう。

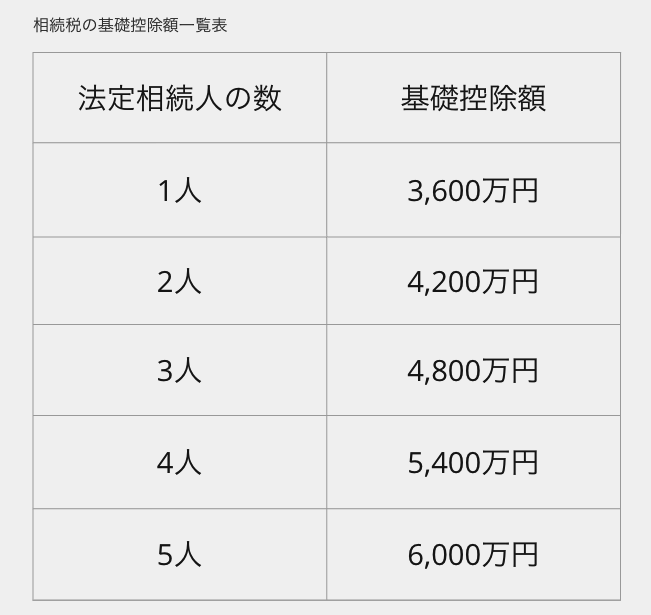

基礎控除額は、3,000万円+600万円×法定相続人の数 です。

相続人の人数により、以下の表の金額になります。

相続人の数を数えて、基礎控除額を確認します。

相続税の基礎控除額(非課税枠)は思っていたより大きかったという方もいらっしゃるのではないでしょうか。

亡くなったご家族にある程度の財産があるので、相続税の納税が必要だと思い、納税のために財産を売った後、ご相談に来られた方がいらっしゃいました。

確認してみると、相続財産は基礎控除額より少なく、相続税の申告は必要なかったと分かりました。

まず、相続人の数を確認して、基礎控除額がいくらかを確認します。

相続財産を洗い出す

次に確認するのは、相続財産として何があるのか、です。

相続税の対象となる財産はプラスの財産とマイナスの財産があります。

プラスの財産は、

- 現金

- 銀行、信用金庫、信用組合などにある預貯金の口座

- 土地や建物などの不動産

- 株式、投資信託、国債などの有価証券

- ゴルフ会員権

- 車

- 貴金属や宝石、骨董品

- 死亡保険金 など

マイナスの財産は、

- 借入金

- ローン

- 未納の税金 など

になります。

亡くなった方の財産に何があるのかを確認します。

相続財産を金額に換算する

亡くなった方の財産が把握できたら、それらの財産を金額に換算します。

相続税の計算では、相続税のルールに基づいて財産を金額に換算する必要があります。

亡くなった方の財産で多いのは、現金、預貯金、自宅の土地と建物、株式や投資信託、死亡保険金です。

財産評価はルールに基づいて行い、専門的な知識も必要となりますが、これらの財産の金額の目安は次のように把握します。

<預貯金>

亡くなった日の残高はいくらかをみます。

<上場株式や投資信託>

証券会社から届く直近の取引残高報告書の「評価額」が目安です。

<自宅の土地、建物(一戸建て)>

市区町村から送付されてくる「納税通知書・課税明細書」の「価格」に記載されている金額をみてみます。

土地の場合は、「価格」を1.1倍した金額、建物は、「価格」の金額がおおよその目安になります。

<死亡保険金>

死亡保険金は、受け取った金額がそのまま相続財産にはなりません。

非課税枠があり、500万円×法定相続人の数までは、相続税の計算上、相続財産に足す必要がありません。

例えば、相続人が2名で、受け取った死亡保険金が1,000万円だったとします。

非課税枠は、5,00万円×2名で1,000万円ですので、受け取った死亡保険金1,000万円 - 1,000万円=0円になり、相続財産に足す死亡保険金はありません。

非課税枠を超える金額があるときは、超えた金額を相続財産に足します。

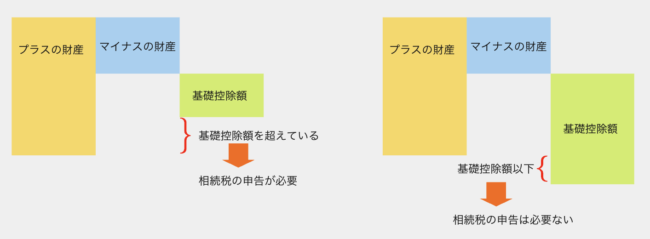

各財産の金額を足してみて、基礎控除額と比べてみましょう。

各財産の金額を足してみて、基礎控除額を超えた、超えそう、基礎控除額と近い金額なら、相続税の申告が必要である可能性が高いです。

相続は経験するのが初めての方も多く、よく分からず、不安になることもあります。

そのようなときは税理士に相談してみることをおすすめします。