年末調整の書類では、配偶者や子供など扶養されている人の所得を書く欄があります。

年末調整の書類を会社に提出した後、「記入している金額は収入ですか?それとも所得ですか?」と聞かれたことがある方もいらっしゃるのではないでしょうか?

収入と所得は税金の用語なので、馴染みがない方も多いと思います。

収入と所得、2つの違いをご紹介します。

収入と所得をほかの言葉に言い換えると

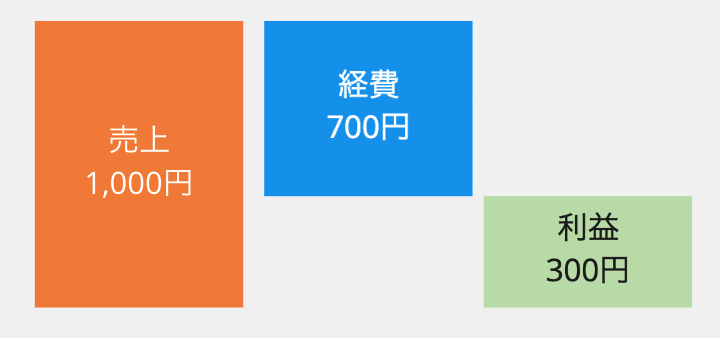

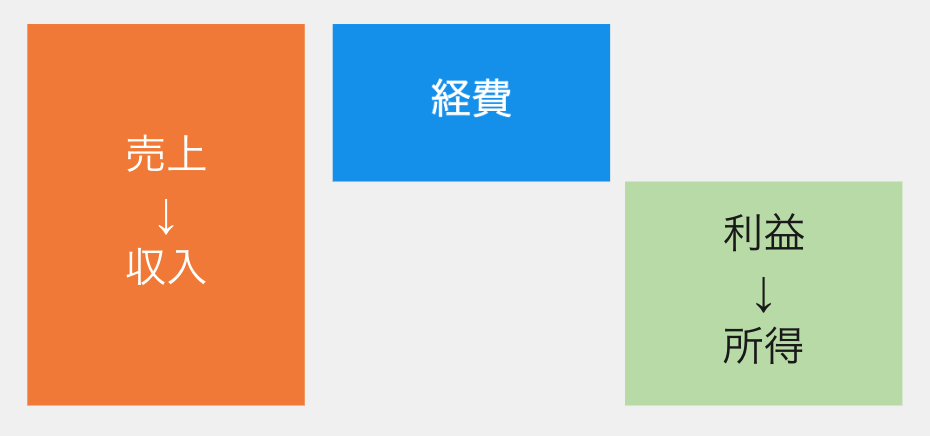

収入を言い換えると、売上です。

所得を言い換えると、利益(もうけ)になります。

例えば、700円で仕入れたモノを1,000円で売ると、300円の利益になります。

このとき、売上は1,000円、利益は300円です。

売上を、税金の言葉では収入といいます。外から入ってきたお金です。

利益を、税金の言葉では所得といいます。売上から経費を引いた金額です。

給与収入の経費とは

年末調整の書類では、配偶者や子供など扶養されている人の所得を書きます。

配偶者や子供など扶養されている人の所得の金額によって、税金がかかる金額を減らす控除ができたり、控除の金額が変わることがあるからです。

「所得」は、利益でした。

利益を計算するためには、売上と経費の金額が必要になります。

税金を計算するときの経費は、収入の種類により違います。

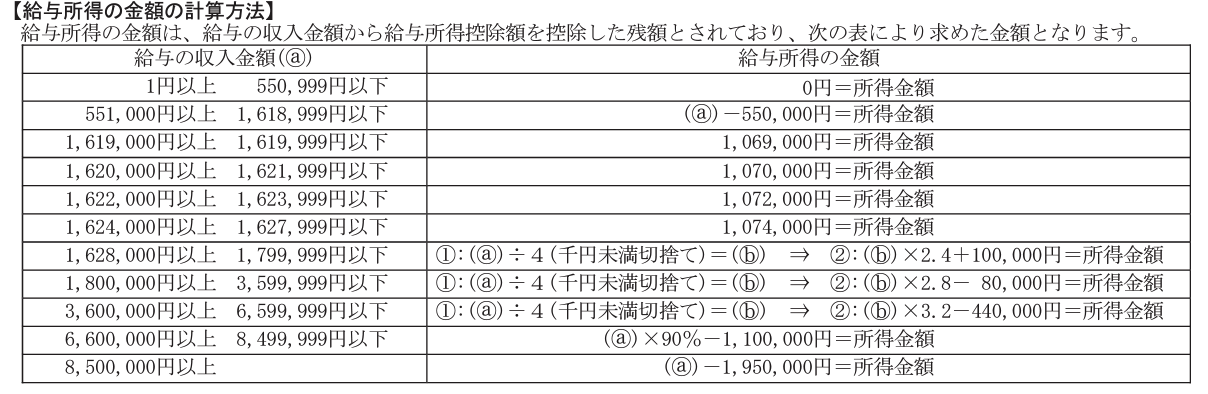

給与の場合は、収入から引く経費は法律で計算式が決まっています。

収入の金額によって経費が決まり、実際にかかった経費ではありません。給与収入から引く経費を、給与所得控除といいます。

配偶者や扶養される人に給与収入があるときは、年末調整の書類には、「給与所得」を書きます。給与収入を書かないようしましょう。給与収入を書いてしまうと、税金を多く支払ってしまうこともあります。

年末調整の書類では、給与所得の金額を計算する表が「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の裏面にあります。

↓こんな表です。

手書きで年末調整書類を書く時は、この表から給与所得の金額を計算します。

今年の給与収入の見込み金額から給与所得の金額を計算して、用紙に記入します。

給与収入は、源泉所得税や社会保険料などを引かれる前の金額です。銀行口座へ振込まれる手取り額ではないので注意しましょう。

【あとがき】

普段はネットで本を買うことが多いのですが、久しぶりに紀伊国屋書店へ行きました。本屋に行くとネットで検索しない本を見るので、いい刺激を受けます。