個人事業主の方は、節税のため、または、事業をやめたときの自分の退職金として、小規模企業共済へ加入されている方もいらっしゃるでしょう。

小規模企業共済に加入されていた個人事業主の方が亡くなられたとき、家族の方が行う手続きと取り扱いをご紹介します。

掛金の引き落としを止める

小規模企業共済に加入されている方は、掛金を毎月の口座引き落としにされている方が多いです。(年払いもあります)

何もしないと、掛金の引き落としが続きます。

契約者が亡くなった旨を伝え、掛金の引き落としを止めます。

青色申告会などの委託団体で小規模企業共済の手続きをしていたときは委託団体へ連絡します。

共済金の請求をする

小規模企業共済の契約者が亡くなった場合、相続人の方へ共済金が支払われます。

相続人が共済金を受け取るには、請求手続きが必要です。

掛金の引き落としは止めていましたが、共済金を請求していない相続人の方もいらっしゃいました。

相続人の方が共済金を受け取れること、また、請求しなければ受け取れないことをご存じないようでした。

共済金の請求がもれないようにしましょう。

亡くなった人が加入していたことを確認するには

亡くなった方が小規模企業共済に加入していたことを、相続人の方が認識されていないときもあります。

亡くなった方が加入されていたか、証書を確認する以外は次のような方法があります。

- 亡くなった方の通帳をみて、「小規模企業共済」という引き落としがあるか確認する

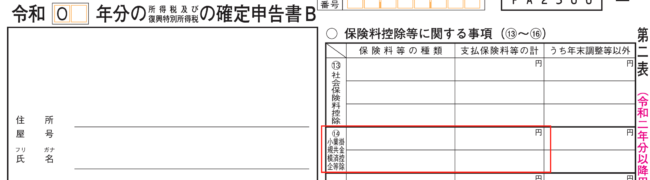

- 確定申告書をみて、第二表の保険料控除等に関する事項の小規模企業共済等掛金控除に金額の記載があるか確認する

共済金は相続税の対象

相続人の方が受け取った共済金は、相続税の対象となります。

共済金は、死亡退職金とういう扱いです。

死亡退職金は、500万✖️法定相続人までの非課税枠があります。

受け取った共済金は非課税枠の範囲内でも、相続税の申告が必要な場合は、共済金の金額を相続税の申告に記載する必要があります。

相続税の申告が必要な場合は、申告のため、送付された共済金の支払決定通知書兼振込通知書をとっておきます。

ご家族が亡くなると様々な手続きがあります。ご自分はどんな手続きが必要なのか迷われることもあります。

そんなときは、税理士などの専門家に相談してみましょう。