定年退職後、負担が重いと感じるのが住民税です。なぜ負担が重いのか、所得税と住民税の違いを解説します。

所得税と住民税は所得に対してかかる税金

会社勤めのとき、所得税と住民税は給与から天引きされていました。

そのため、所得税と住民税の税金の違いを意識されていた方はあまりいらっしゃらないのではないでしょうか。

所得税と住民税、どちらも所得にかかる税金です。所得が多いほど、支払う税金も多くなります。

所得は、ざっくり言うと「利益(もうけ)」になります。

利益(もうけ)は、収入から経費を引いた金額ですね。利益は、収入が多いほど、経費が少ないほど多くなります。

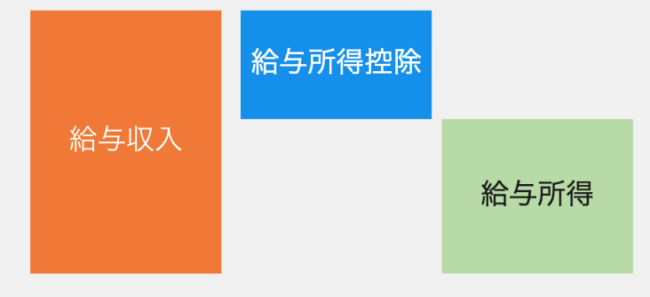

会社勤めのときは収入は給与収入でした。給与の場合、所得(利益)はどうやって計算するのか?

実は給与収入から引く経費は、給与収入の金額によって決まっています。

ということは、給与収入が決まれば所得も決まることになります。

給与収入から引く経費は「給与所得控除」といいます。

給与収入から給与所得控除を引いた金額が、所得になります。

定年退職すると、公的年金が主な収入という方も多いです。

年金収入から引く経費は、年齢、年金収入の金額、年金以外の所得によって決まります。

年金収入から引く経費は、「公的年金等控除」といいます。

年金収入から公的年金等控除を引いた金額が、所得になります。

計算する期間が所得税と住民税は違う

所得税と住民税で最も大きな違いは、計算する期間です。

計算する期間が違うことが、定年退職後、住民税の負担が重いと感じる大きな原因になります。

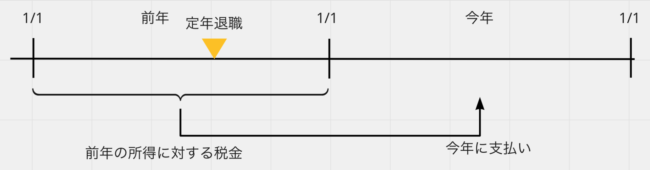

所得税を計算する期間は、今年の1月1日から12月31日です。

一方、住民税を計算する期間は、前年の1月1日から12月31日になります。

住民税は、前年の所得に対してかかる税金を、今年に支払います。

ということは、前年の所得が多いと、今年支払う税金が多くなるということになります。

定年退職をして収入が年金だけになると、所得が大きく減ることが多いです。

前年に定年退職をしていると、前年は所得が多く、今年は所得が少なくなっています。

今年は所得が少ないにもかかわらず、前年の所得に対する税金を支払うことになるので、支払いの負担が重くなります。

所得から差し引かれる金額が所得税と住民税では違う

所得税と住民税を計算するとき、所得から差し引かれる金額(所得控除)があります。

所得控除は、医療費控除、生命保険料控除、配偶者控除、扶養控除など14種類あります。

所得控除は所得から差し引くことができ、税金がかかる所得を少なくすることができます。

所得控除の金額が多いほど、支払う税金は少なくなります。

所得税と住民税では、所得控除の種類は同じです。ですが、住民税では所得控除の金額が、所得税より少なくなっています。

ということは、税金がかかる所得が多くなります。

所得税と住民税の税率

所得税は、所得が多いほど税率が高くなります。税率は5%から45%の7段階に分かれています。

一方、住民税の税率は、10%になります。

年金収入だけになると、所得税の税率は5%の所得の人が多いです。

所得が少ないと税率が低くなります。

所得税の税率は5%でも住民税の税率は10%なので、住民税の方が負担が重いということになります。

【あとがき】

先週から品川区、目黒区の郵便局に、相続のフリーマガジンを置いています。

どれくらい手に取っていただけているのか、見に行ってきました。

表紙の文字があまり目立っていないとに気づき、vol.3以降は表紙を変えてみる予定です。