青色申告の特典の1つに、利益から一定の金額を引くことができる青色申告特別控除があります。

不動産所得は賃貸不動産の規模によって、使える青色申告特別控除の金額が違います。

青色申告特別控除の金額は3パターン

青色申告特別控除として引ける金額は、3パターンあります。

55万円、65万円、10万円の3つです。

不動産所得の場合、この3つのうち、どの金額を引けるのかは、次のように決めます。

(事業所得がない場合です。事業所得があるときは、下記の不動産所得以外に事業所得があるときをご覧ください)

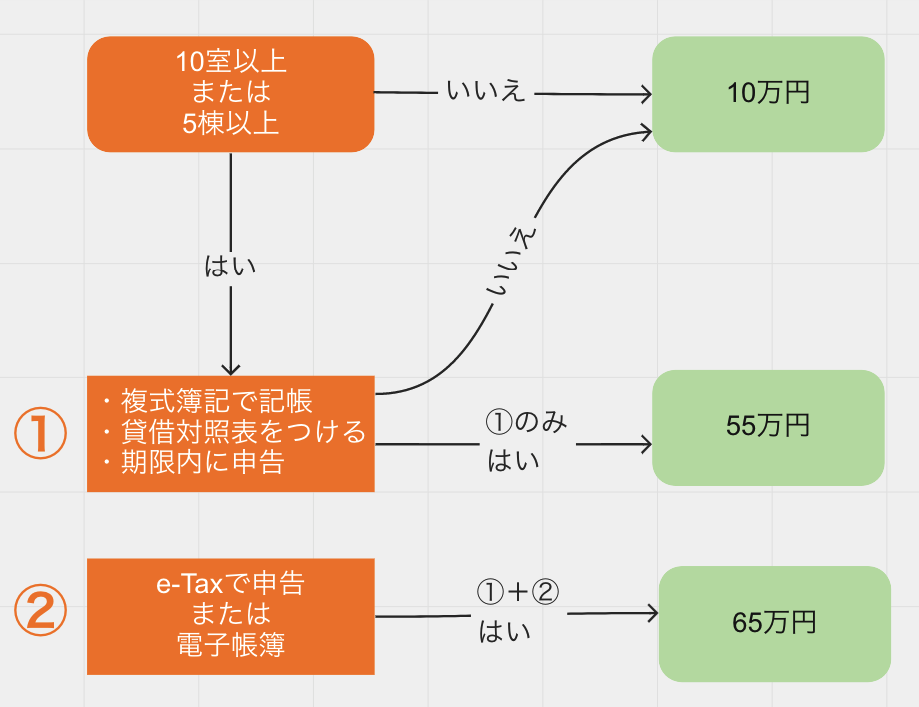

賃貸不動産の規模はどれくらいか

不動産所得の場合、まず確認するのが、賃貸不動産の規模になります。

事業と言える規模(事業的規模)かどうかです。

事業として言える規模かどうかは、

- アパート、マンションは、貸している部屋が10部屋以上あるか

- 貸家は、5棟以上あるか

で判断します。

この規模でないと、事業的規模にはなりません。青色申告特別控除は、10万円になります。

複式簿記で記帳(会計ソフトに入力)していても、です。

とういうことは、不動産所得が事業的規模でないときは会計ソフトの入力は必要ありません。

エクセルなどの表計算ソフトに、賃貸収入と経費を入力して集計するので充分です。

不動産所得以外に、事業所得があるとき

不動産所得以外に事業所得があると、青色申告特別控除を55万円または65万円にすることができます。

不動産所得が事業的規模でなくても、です。

事業所得で、上記①の

- 複式簿記で記帳

- 貸借対照表をつける

- 期限内に申告

の3つを満たせば、55万円

①に加えて、②の

- e-Taxで申告、または、電子帳簿

を満たすと、65万円を不動産所得の利益から引くことができます。

青色申告特別控除は、

- 不動産所得

- 事業所得

の順番で引きます。不動産所得で引ききれなかったら、引けなかった金額を事業所得で引きます。

事業所得で赤字のときでも、不動産所得で引くことができますね。

【あとがき】

お客様に年末調整ソフトの説明するため、資料を準備しています。

国税庁のマニュアルは、100ページ以上あります。これを各従業員の方に読んでください、とは言いづらいです。