「自宅の敷地は借地なので相続税がかかるほどの財産ははない」というお話を聞くことがあります。

借地は相続税の対象の財産になります。

相続税がかかるのかを確認するときは、自宅の借地を財産として含めて確認します。

目次

借地も相続税の対象

都心では、自宅の敷地は借地という方も多いのではないでしょうか。

借りているから財産ではない、と思ってしまいますが、借地も財産になります。

借地権には、普通借地権と定期借地権があります。

自宅の敷地が定期借地権というのは、まだ数は多くありません。

自宅の敷地が借地というと、普通借地権が一般的だと思います。

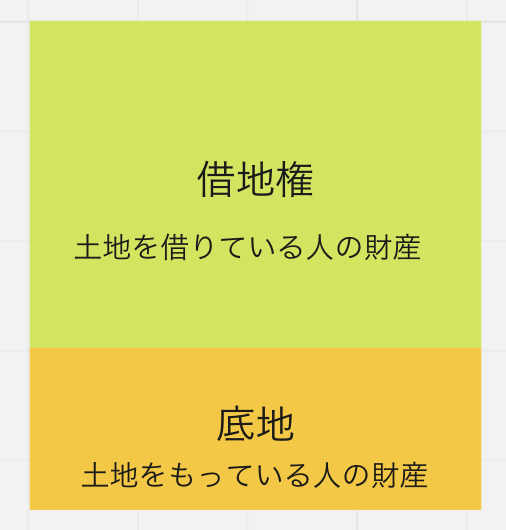

借地権がある土地は、土地を借りている人が借地権という財産をもっていて、土地の所有者が底地(そこち)という財産をもっています。

都心の借地は金額が大きい

相続税の計算をするとき、普通借地権の財産額は、次のように計算します。

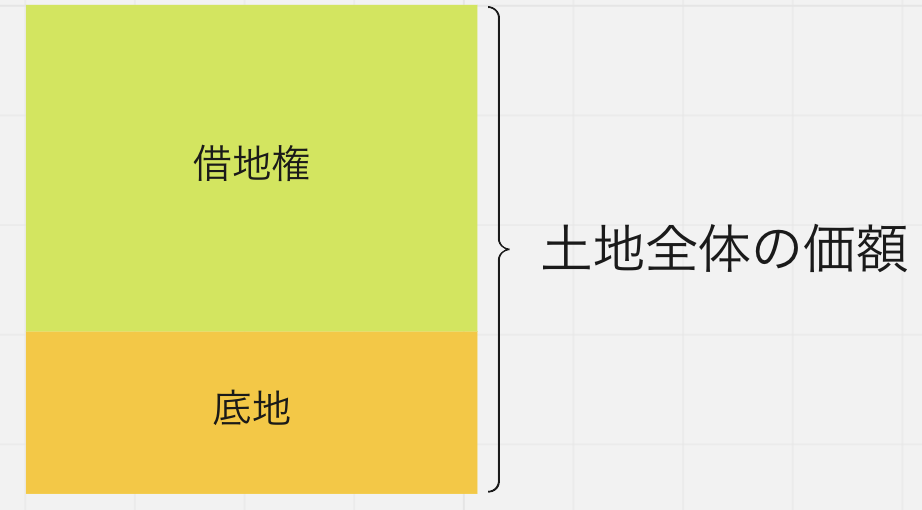

- その土地が、借地でないとした土地の価額を出します。

都心では、路線価を使います。

路線価に面積をかけると、借地権と底地を合わせた土地全体の価額です。

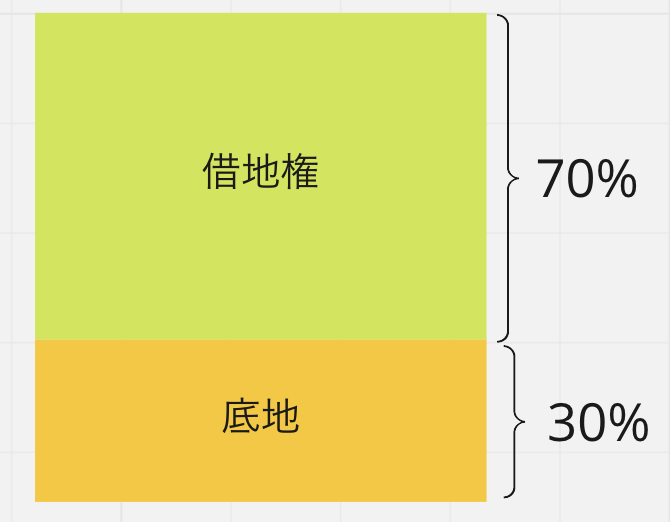

- 1の金額に、借地権割合をかけます。

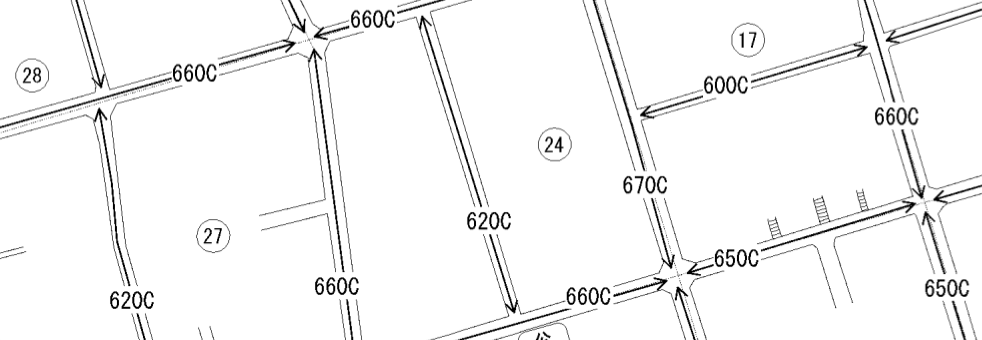

借地権割合は、路線価図で確認できます。

都心の住宅地では、C70%か、D60%が多くなっています。

都心は、土地の価額が高いので、借地権の価額も高くなります。

例えば、自宅の借地100㎡の路線価が66万円、借地権割合が70%のときは、

借地の財産額は、66万円×100㎡×70% = 4,620万円 になります。

小規模宅地等の特例が使える

相続税は特例を使えば、支払う税金を少なくできる、または、税金がかからないことがあります。

その中の一つが、小規模宅地等の特例です。

自宅の敷地は、要件を満たせばこの小規模宅地等の特例を使うことができます。

借地も、要件を満たせば、この特例を使うことができます。

相続税がかかるのか確認するときは、自宅の借地も財産として含めて、この特例が使えるのか、を確認してみましょう。

【あとがき】

昨日は、相続の小冊子の原稿を修正しました。予定より早いペースで進んでいます。